V rámci tretieho čítania schválila Poslanecká snemovňa Českého parlamentu „Dlouhodobý investiční produkt“ (DIP), čím umožnila Čechom zvýhodnene investovať do akcií, dlhopisov a ďalších cenných papierov s cieľom zabezpečiť si finančnú stabilitu v dôchodkovom veku. Okrem toho sa českí poslanci rozhodli prideliť DIP aj daňové a odvodové výhody. Zamestnane dostane úľavu na dani a ich zamestnávatelia ušetria na odvodoch.

Ako v Českej republike podporujú investovanie na dôchodok

Daňové výhody v rámci Dôchodkového Investičného Piliera (DIP) majú významné dôsledky pre občanov Českej republiky. Jednou z hlavných výhod investícií do DIP je poskytnutá daňová úľava. Obyvatelia Česka majú možnosť znížiť svoj daňový základ o dlhodobé investície až do výšky 48 000 Kč ročne.

Všetky formy sporenia na dôchodok sú v Česku rovnoprávne a rovnako podporované štátom

Suma 48 000 Kč ročne sa vzťahuje na všetky formy sporiteľne a investícií zameraných na dôchodok, vrátane doplnkového penzijného sporenia (český III. pilier) a životného poistenia. Pre lepšie porovnanie: Na Slovensku si môžete odrátať od základu dane 180 €, ak prispievate do III. piliera. Česká úľava na dani vo výške 48 000 Kč predstavuje ekvivalent takmer 2 000 €. Z tejto perspektívy česká vláda podporuje investovanie do dôchodku (vo všetkých pilieroch) až 11-krát viac ako je súčasná podpora na Slovensku v rámci III. piliera.

V Českej republike je súkromné investovanie prostredníctvom DIP rovnoprávne s inými formami zabezpečenia na dôchodok. Na Slovensku má len III. pilier malé daňové zvýhodnenie, a zatiaľ málo rozšírený Celoeurópsky osobný dôchodkový produkt. Pre súkromné investovanie do tzv. „4. piliera“, ktoré je svojim charakterom takmer identické s českým DIP, sa zvýhodnenie nevzťahuje.

Odvodová úľava pre zamestnávateľov: Ak zamestnávateľ poskytne príspevky na Dlouhodobý Investiční Produkt (DIP), zamestnanec dostane v čistom 2-krát viac ako vo výplate.

Jedným z atraktívnych prvkov DIP je možnosť príspevku zo strany zamestnávateľa. Zamestnávatelia majú možnosť poskytnúť zamestnancom príspevok do výšky 50 000 Kč. Ak zamestnávateľ ročne pošle zamestnancovi 50 000 Kč do DIP, tieto prostriedky nie sú zaťažené sociálnym a zdravotným poistením. V porovnaní s príjmom v čistej mzde po zdanení a odvodoch, na dôchodkový účet dostane zamestnanec takmer dvojnásobok prostriedkov. Toto predstavuje významnú motiváciu pre zamestnávateľa a zabezpečuje zamestnancovi výrazne vyšší dôchodok.

Pre porovnanie: Na Slovensku zamestnávateľ nemusí platiť sociálne poistenie z príspevkov do tretieho piliera. Aj keď sú peniaze do fondu tretieho piliera zdanené a podliehajú odvodu do zdravotnej poisťovne, zamestnávateľ ušetrí na sociálnom poistení.

Rovnaké zvýhodnenie platí v Česku pre všetky produkty dôchodkového zabezpečenia, vrátane doplnkového penzijného sporenia a životného poistenia. V Česku sú všetky formy zabezpečenia na dôchodok rovnocenné. Na Slovensku nie.

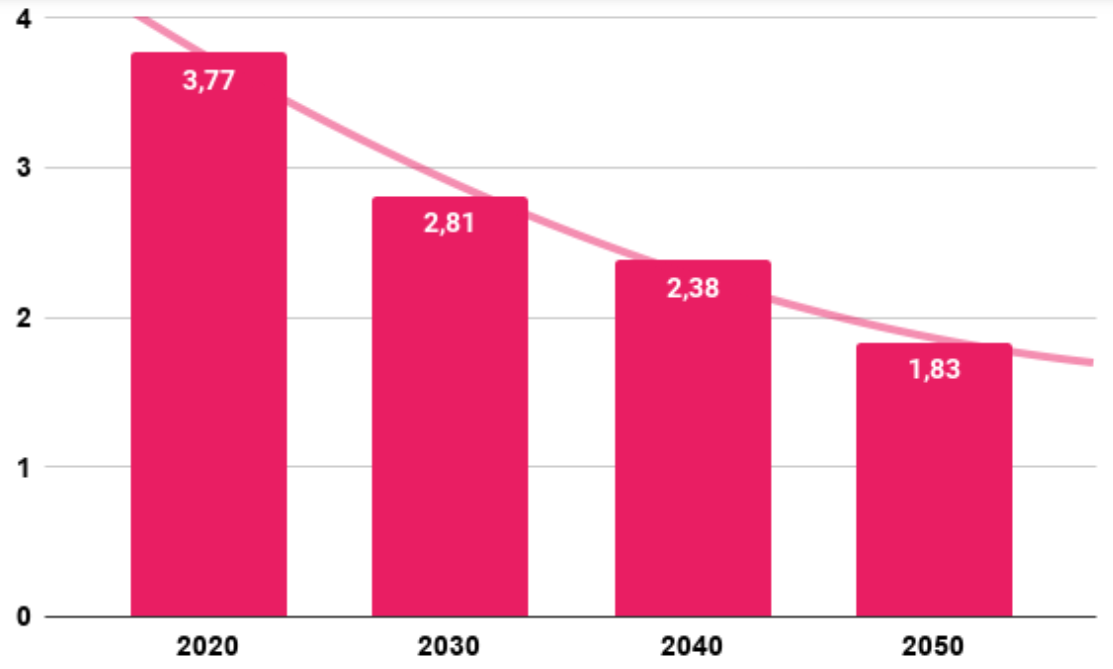

Počet ekonomický aktívnych ľudí klesne medzi rokmi 2020 a 2050 na polovicu.

Ak ste dnes štyridsiatnik, keď pôjdete do dôchodku bude na Vás pracovať 2,38 človeka. Ak ste dnes tridsiatnik, keď pôjdete do dôchodku bude na Vás pracovať 1,8 človeka. Inak povedané: nebude mať kto robiť na naše dôchodky. Treba investovať, dlhodobo, trpezlivo.

Počet potenciálne pracujúcich na 1 dôchodcu

Zdrojom článku je: Sen o štvrtom pilieri sa splnil. V Česku podporia súkromné investovanie na dôchodok cez daňové a odvodové úľavy.

Nájdete tam aj rozhovor s predstaviteľmi slovenských obchodníkov s cennými papiermi R. Scherhauferom a J. Hrbatým, a taktiež predsedom Asociácie obchodníkov s cennými papiermi R. Kopálom.

Pre komplexnosť informácie a porovnania: Príspevky na účet do druhého piliera idú na slovensku ako presmerovaná časť odvodov. Preto možno analogicky povedať, že do druhého piliera idú peniaze nezdanené a nezaťažené odvodmi.

Roland Vízner

Viac o 4. pilieri na slovensku si môžete prečítať tu: Štvrtý dôchodkový pilier

Celá debata | RSS tejto debaty